なぜ株式投資家たちは暗号資産の躍進に対応できないのか

インデックス投資や高配当株式投資を信条にしている株式投資家たちは揃いも揃って暗号資産を批判していますが、それには理由があります。

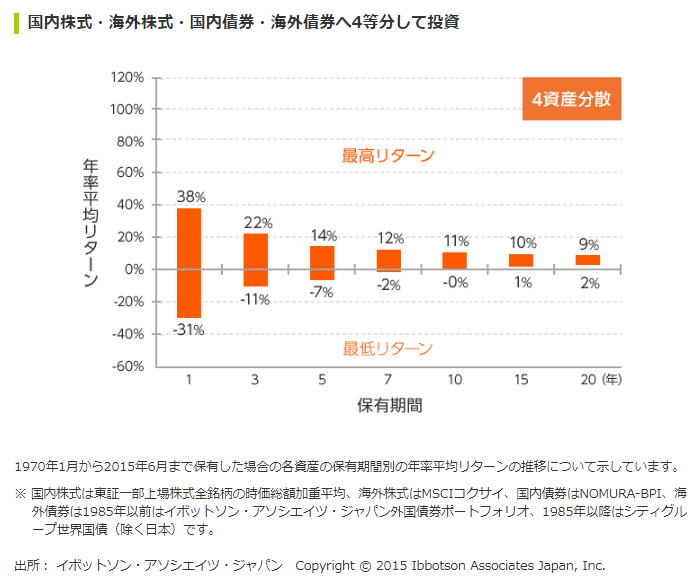

最適解が米国株への長期インデックス投資であることには疑いない

まず、そもそも株式市場に対する長期積立投資というのはリスクが低い上にある程度のリターンがほぼ確約されているため、どれだけ豆腐メンタルであっても成功する可能性が極めて高いのです。

私自身、長期的な米国株式投資が資産運用の中での最適解であることには同意しますし、実際に私の投資のメインはあくまでも米国株投資です。

↓この記事とか

www.midorineko.work

↓この記事とか

www.midorineko.work

にも書いているので、参考まで。

バブルが崩壊したため、暗号資産界は今後伸びる

ウォーレン・バフェットは「自分がわからないものには投資しない」と明言し、暗号資産も批判しています。この考え方は確かに一理ありますし、実際にバフェットは自らの理論で利回り20.8パーセントという、神様としか思えないほどのリターンを得続けている投資家です。

あなたが20代で十分な投資時間を持っていたり本業が高収入で爆発的な入金力を持っていたりするのであれば、リスク・リターンのバランスから言ってもインデックス投資一択で十分でしょう。私だって同じ立場ならそうします。だって思考停止していてもほとんど確実に一定のリターンが得られるのですから。そりゃあ、楽ですよ。

しかし現実的にはそうじゃない人もいます。すでに30代後半の方、本業が低収入な方、家族を持っており自由に投資資金を捻出できない方・・・。(私自身もそうですが)そういう方々がアーリーリタイアを目指そうと思えば、どうしてもリスクを取る必要があるのです。

その点、バブルが弾けたばかりの暗号資産界というのは、非常に大きなリターンが期待できる環境にあります。株式原理主義の投資家は臆病風に吹かれて投資に踏み切る度胸がないようですが、それは思考停止による機会損失に他なりません。

www.midorineko.work

今暗号資産に投資すべきヒントは3つ。

①株式市場と暗号資産市場の規模の差=歪み

②各国による規制とETF認可までの猶予期間

③実需の進捗具合

④過去何度もあったバブル後のチャート

運命はいつだって勇者に微笑むものです。

老害化してFUDを流す著名投資家

しかし、実際にはリップルは国際送金で使われることは無く、既存のクレジットカードなどのキャッシュレス決済に負けてしまいました。

理由はコインチェックの流出で露呈した、ハッキングにより簡単に盗難や改ざんが行えてしまうことです。

金融には正確さ、安全性が第一であり、それをおざなりにすればいくら送金速度が速くても価値はありません。

今でも仮想通貨をガチホしている情弱はいないとは思いますが、今でも夢を見続けているのであれば一刻も早く売り払った方が賢明です。

↑は株式投資界では有名な方のブログ記事引用です。

暗号資産界やXRPの現状をきっちりと勉強している人からすれば、これを読むだけでこの方が暗号資産について全くの無知であることがわかるでしょう。

国際送金で使われる可能性があるのは「リップル」ではなく「XRP」ですし、XRPがクレジットカードに負けた事実もありません。それどころか世界中の金融機関がこぞってXRPの採用に手を上げ始めているのが2019年3月現在の状況です。

例えるなら、M-1とR-1をダブル受賞して現在芸人界で最も勢いに乗っている霜降り明星に対して「あいつらはもう終わった」と言っているくらい滑稽な話です。

さらにコインチェック事件で露呈したのは、「杜撰な管理をしていれば」簡単にハッキングされてしまうというごく当たり前の事実だけであり、改ざんができるなどというのは全くの出鱈目です。

こんな記事を出してしまったことでこの投資家は、自身が暗号資産について全くの情弱であるということが露呈してしまいました。"雉も鳴かねば撃たれまい"とはよく言ったものです。

バフェットに倣って自分のわからないものに手を出さないという思想は良いと思いますが、わからないのに適当な出鱈目をでっち上げて嘘八百を並べるのは自分の首を絞めることになるのでお勧めできません。

バフェット本人のパフォーマンスも最近落ちてきていますし、やはり人間歳を取ると頭が固くなってしまうのでしょうか。

未成熟な市場のチャートはボラティリティが大きい

”老害”化した株式投資家がなぜ暗号資産市場に参入することを躊躇うかというと、ボラティリティが大きいことが一因です。

そもそもチャートというのは成熟した市場ほどボラティリティが小さく、未成熟な市場ほど大きいわけで、それは過去の種々の市場のチャートを見ても明らかです。

彼らの多くが持つ武器は成熟した市場でしか役に立たないのですから、未開の地である暗号通貨市場を「理解しがたいもの」としてむやみに叩きたくなるのも仕方ないのかもしれませんね。

↓”老害”さんたちは、暗号資産の今後について一度まとめて勉強してはいかがかと。指針さんの本がおススメですよ。

◆◆仮想通貨で勝つすごい指針 〈袋とじ〉著者の保有銘柄と投資割合を大公開! / 指針/著 / KADOKAWA

まるで子どもの暗号資産投資家

一方、暗号資産投資家の中にも問題の多い人種が2パターンいます。

「認知的不協和くん」と「責任逃れ大好きくん」。どっちも”子ども”で、”老害”である株式投資家とは対極ですね。

認知的不協和な暗号投資家

(ライアーゲームより)

「辛い仕事だけどやりがいがある!」というセリフをよく聞きますが、そのセリフを吐いた人に聞いてみたいです。

「そのセリフ、本気で言ってるの?」と。

自分の選択が誤っているにも関わらず正しかったと思いたいのは、人間誰しもそうなのです。

私は自分の本業好きですよ? これは完璧に本音です。だって人間関係も良好だし勤務評定も悪くないし、何より本業しながら投資の知識を仕入れられますもん。

だけど年度末は大嫌い。これも本音です。だって死ぬほどしんどいですもん。自分に嘘をついておらず辛いことを仕方なく受け入れているので、私は認知的に不協和ではありません。

話が逸れました。

暗号資産界における認知的不協和状態とは、つまり「自分の応援している通貨の価格が上がらない」という状況を信じることができず、本来の目的と手段とを見失ってしまうことを意味します。2019年3月現在、暗号資産界自体が絶賛低迷中なので、ロングポジションで利益を出している方は超少数でしょう。私ももちろん含み損を抱えている状況です。

しかし、私が単純に自分の含み損を受け入れているのに対し、認知的不協和状態に陥った個人投資家たちはそうではありません。

上でXRPを出したのであえてXRPで話をするならば、「XRPは厳密には暗号資産じゃない」という批判をする方がいます。しかしこれはまったくの的外れで、別にリップラーたちはXRPが暗号資産だから投資をしているわけじゃありません。全員が全員そうではないかもしれませんが、少なくとも私は「暗号資産だから」じゃなく「価格が上昇する可能性が高いから」投資しているのです。

暗号資産から投資に参入した人が認知的不協和状態に陥りやすい1つめの理由は、そのほとんどが投資素人だからです。それなりに経験を積んでいる人間ならばバッサリと損切りするところを、

1.最初は儲かるからと思ったから始めた(儲けるのが目的)

2.しかしバブルは崩壊、大きな損失を抱える羽目に・・・

3.「そうか、自分は儲かるのが目的じゃなくてXRPを応援するのが楽しいんだ! だから最悪儲からなくても良いんだ!」(損失を被っている状況を直視できず目的を見失っている)

こんな風に自らの認知を都合よく修正してしまっているのです。もはや言い訳をする子どもと何も変わりません。

もっと言えば、彼らはマルチ商法信者と全く同じ論理を持っています。最初は儲かるからと思い込んで始めたマルチ商法が実はアーリーアダプター超有利のゲームで自分が儲かることはないと内心気づいていながらも、(家族や友人を誘ってしまったがために)今更辞めることなんてできず、「で、でも商品は良いんだよ! 商品は!」なんて見当違いな主張をし始めるのです。

↓こういう記事も書いています。

www.midorineko.work

マルチ商法で話が逸れました。

そして彼らが認知的不協和に陥りやすいもう1つの理由は、投資素人であるために1つの銘柄に集中投資するという愚を犯していることです。適度に分散投資していれば、あるいはきっちりと余剰金で投資を行っているのであれば、1つの銘柄がプロジェクト頓挫し価格の上がる可能性がなくなってしまったとしても、それほど気にはなりません。それを躍起になって「いや、○○は絶対に上がる!」と頑なに信じ込んでホールドし続けるのは、リスク管理が足りていないことの証明にほかならないのです。

そうした思い込みは、行き過ぎると「私の選択はすべて正しく、それ以外を選んだ人は全て間違っている」といったような、とんでもない自己愛と独善にまみれた考え方に進化してしまいます。暗号資産界にはそういう輩がいまだに残っているのはツイッターでの不毛なやりとりを見ていればだいたいわかると思います。

投資したのは自分の責任なのにね

前述のとおり、暗号資産投資家の多くは素人です。そのため、投資がどういうものかわかっていないのに参入してきた人も沢山います。

国産通貨のNANJが分かりやすい例ですが、そういう輩は自らの責任を棚に上げてトークン価格の下落を全て運営の責任にしようとします。もちろん株主は企業に対して意見する権利を持っていますが、それにしても暗号通貨界ではその愚行が目に余るんですよね。「金返せ」とか「詐欺だ」とか・・・そんなレベルの批判をされても運営側としても困るでしょうに。一緒にNANJを盛り上げてやろうとか、そういう気持ちになれないものですかね。

どれだけ余裕ないのよと。子どもなのかよと。

<以下、2019年3月21日追記>

↓"MONEY Zine"にこんな記事が上がっていました。(引用元が「仮想通貨」表記なのでそのままにしています)

moneyzine.jp

「仮想通貨以外に、どんな資産運用をされていますか?」の質問に対し、「他の資産運用はしていない」と回答した人が40.9%に達したとのこと。

調査期間が2019年1月30日(水)~2019年2月13日(水)ということなので調査時点ですでに仮想通貨の旬は過ぎており、2018年から参入した仮想通貨投資家の多くはとっくに引退しているものと思われます。2018年にアンケートを取っていればこの割合はさらに多くなっていたものと推測されますね。

この調査により仮想通貨投資家というのがどれだけ知識も経験も浅いなんちゃって投資家の集まりなのかが判明しましたが、「やっぱりなぁ・・・」というのが第一感です。自分がやった投資の責任くらい自分で持ちましょう。

<追記ここまで>

株式も暗号通貨もどっちもやれば良いじゃない

私の投資方針は今がチャンスと考えている暗号通貨で種銭を増やし十分な元手を作った後、伝統的な米国株投資に参入するというものです。

↓これです。

www.midorineko.work

いわば暗号資産投資と米国株投資のハイブリッド。「良いものは良い」、だけど「チャンスがあるなら臆せず取り入れるべき」。

そう信じて、これからの20年間を生きていきます。

どっちもやれば良いじゃない!

↓クリックしていただけると非常に励みになります!

人気ブログランキング