アーリーリタイアは遅くとも20年後

私は今からちょうど20年後、2040年に55歳時点でアーリーリタイアすることを決めています。ただしこれは「遅くとも」であって、場合によってはこれよりも早い段階でリタイアを決める可能性があります。

その場合の条件について、なんとな~く考えてみました。お酒を飲みながらテキトーに書いているので後からちゃんと考えなおすことになるのは目に見えているのですが、備忘録も兼ねて今思っていることを書き留めておきます。

また、リタイアを考えるにあたり大事なのは金融資本だけではないことは明らかです。今回考えた条件についても、今後FIREの先輩方のブログ等から気づきを得れば、その都度足したり引いたりしていくことになるでしょうね。

リタイアを早める条件

2020年現在で私がリタイアを早める条件は、とりあえず6つです。

1.家計の金融資本1億円

運用資産ではなく資産全体で1億円が最低ラインです。またこの1億円には、

・個人年金・貯蓄型保険

・iDeCo

・積立NISA

・退職手当

が含まれています。

20年後の時点で、

— みどりねこ@共働き育児投資家 (@kurukurukurage3) May 16, 2020

○積立NISAが1000万円×2

○iDeCoが400万円

○退職金が1500万円×2

○ETFが3600万円

○貯蓄が2000万円

●住宅ローンが▲1000万円

だいたいこんなもの。これでちょうど1億円。

貯蓄はもっと多いと思うけど、介護イベントとか発生するかもしれませんし(^^;

2040年より早くリタイアするということは、我が子がまだ就職前である可能性が高く、最低でもそれくらいの備えがなければ万全とは言えないでしょう。

我が家は現時点で1歳の子どもが1人いるだけですが、これがもし2人になれば大学費用も2倍かかるわけです。学費を1人あたり1000万円と見込むと、2人で2000万円。また我々夫婦の夢の1つは退職後の世界一周ですので、それに1000万円程度かかると考えれば、実際のリタイア後の総資産は7000万円まで目減りすることになります。

十分と見ることもできるでしょうが、リタイア後に何か不測の事態があることを考えればいくら備えがあっても備えたりません。

2.配当収入150万円/年

まごうことなき不労所得である配当収入は最低でも150万円/年ほしいところ。夫婦二人、月々10万円あれば生きていくだけの最低限の生活は送れるかもしれません。とはいえ税金の支払いやリフォーム、車の買い替え等でまとまった出費が必要なこともあるでしょう。テキトーですが、これくらいの額なら現実的に狙えるためとりあえずこうしています。

3.副業収入90万円/年

配当収入とは別の、ブログやその他からの副業収入で90万円/年を狙います。この数字に特に意味はありませんが、配当収入と合わせて240万円/年、つまり月々20万円の安定的な収入が見込めることを目指して設定しました。

よって、内訳は重要ではありません。配当収入が200万円、副業収入が40万円でもOKです。月々20万円の安定収入があればよほどのことがない限り野たれ死ぬことはないでしょう。

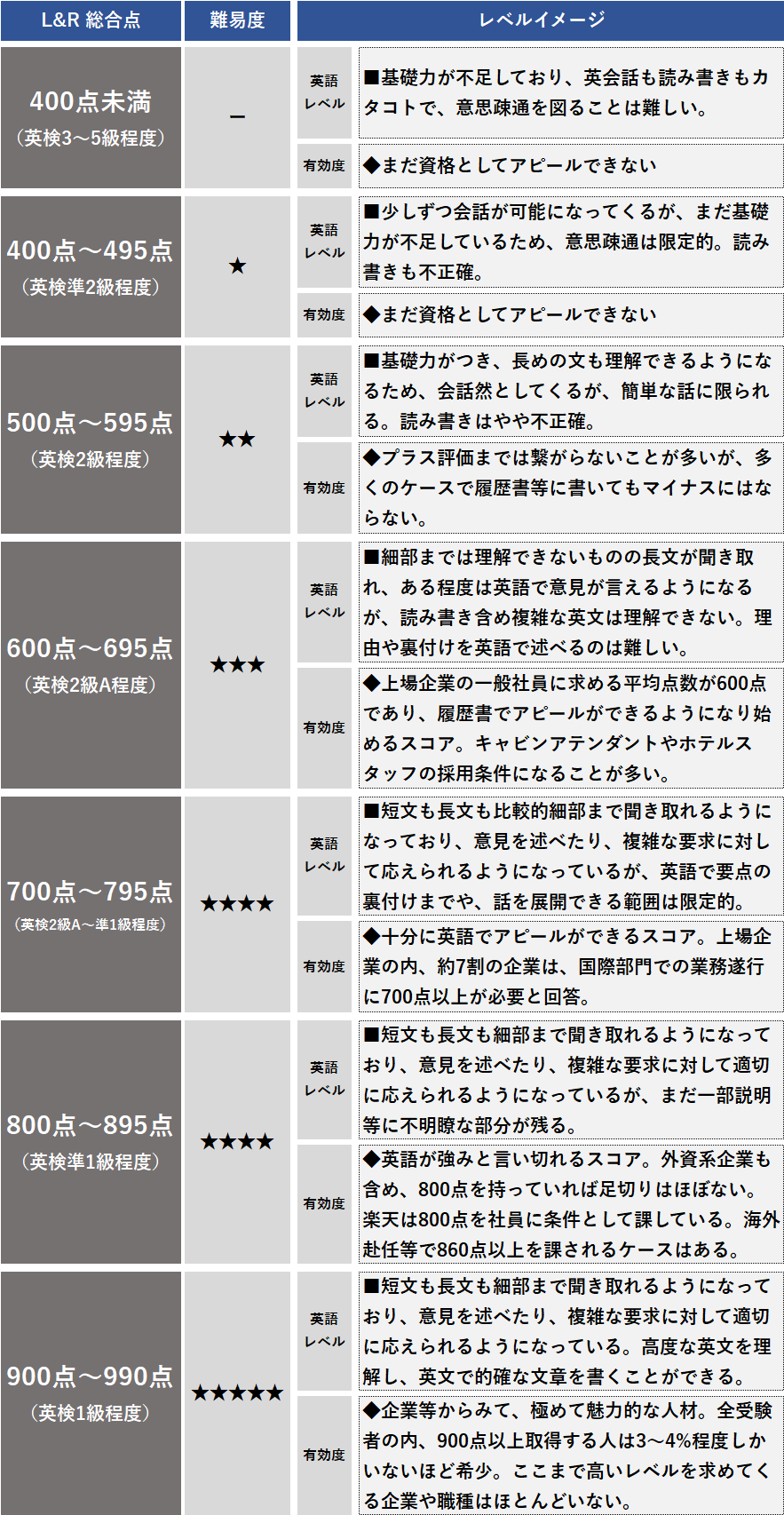

4.TOEIC900点

私の過去最高TOEICスコアは大学1年生時点で出した730点です。というか、それ以来一度もTOEICを受けていませんし、英語に触れる環境にもありませんでしたから今現在受験するとたぶん600点取れるかどうかくらいだと思います(^^;

で、なぜ900点を目指すかというと、もし将来日本という国が住みづらい国になってしまい国外脱出を図った場合に、コミュニケーションの面での不安がなくなるスコアがそれくらいだからです。800点程度ではまあ無理だと思います。

↓TOEIC公式のこの表は大ウソつきなので信用してはいけませんw

この表を見ると700点取れればある程度「英語が使える」と言えるようになるように読めますが、全くそんなことないですからね・・・。英検準1級くらいは700点あれば確かに受かるんですよ。要は、700点程度じゃ「英会話ができるかどうか」の指標には頼りないということ。英語で来たメールを即レスできるくらいの力はあるけど、会話になった途端ボロボロというのが正しい700点代の姿なんじゃないですかね?

ただこれが900点になれば話は変わります。TOEICはリスニングとリーディングとの合計点で採点されますが、900点ともなればリーディング・リスニングともにほぼパーフェクトが要求されますから、間違いなく英語が聞き取れるレベルに到達していると言えるのです。

世界のどこでもやっていける英語力は早期リタイアに必須だと考えます。

5.ローンがないこと

当然、住宅ローンは完済済みであることが条件です。我が家の場合だと、普通にローンを返し続けていった場合、20年後にちょうど1000万円残高が残る計算なので、条件1とあわせると、20年後に1億1千万円の資産が必要ということになりますね。

6.介護等、リタイア後に継続的な支出が発生しないことが明らかであること

ここが一番不確定要素が強い上に、計画に与える影響が計り知れないほど大きいです。互いの両親の介護に時間やお金が必要かどうか。

妻の両親は老人ホームを考えているようですが、うちの両親は不明。切り出しにくい話題なんですよね・・・決して仲が良いわけではないし。でも大事だもんなあ(^^;

いちおう、私と妻は次男・次女ではあるのですが、さすがに「両親の介護は長男・長女がするもの」などという時代遅れ極まりない考え方は持っていません。やっぱり、一度両親と兄弟交えて話し合いしないといけないですね。

「介護資金が急遽必要になったから手持ちの暗号資産を買ってほしい」という話も最近聞きました(そのトークンも未上場だから結局ICO時の5分の1とか下手したら10分の1とかの価格でしか買ってもらえなかったんじゃないかなあ・・・あの人)し、とても他人ごととは思えません。

2020年時点のリタイア条件と達成度

1.金融資本1億円

→達成度10%

2.配当収入150万円/年

→達成度1.5%

3.副業収入90万円/年

→達成度5%

4.TOEIC900点

→達成度80%

5.ローンがないこと

→達成度-

6.介護等、リタイア後に継続的な支出が発生しないことが明らかであること

→達成度-

最初に述べたように、リタイアを考えるにあたり大事なのは金融資本だけではないことは明らかです。

例えば人間には帰属意識がありますから、新たな趣味であったり人間関係であったりを構築する必要もあるでしょうし、承認欲求や自己実現欲求なども無視できません。何か生涯を通して熱中できるものと出会う必要もあるでしょう。

今後はFIREを達成された先輩方からの生の情報をキャッチしながら、必要な要素を足していく作業が大切になっていきます。

↓クリックしていただけると非常に励みになります!