- はじめに

- 健康保険・厚生年金の掛金が半額で済む

- 将来もらえる年金額が多い

- 福利厚生が優れている

- 退職金が出る

- ローン、クレジットの審査に通りやすい

- 安定的なキャッシュフローの確保

- 税金の管理をしてもらえる

- まとめ 「脱社畜」なんて誰でもできる

- ブラック企業なら話は別

はじめに

ネット上ではむやみに社畜からの解放を煽る無責任な輩が多いですが、会社員であること自体に大きなメリットがあると知った上でそういう煽りをしているのでしょうか。それでやっていける公算があるなら問題ありませんが、私には“脱社畜”に踏み切ってみたは良いものの壁にぶち当たって「こんなはずじゃなかった・・・」と嘆いている人が道連れを増やそうとしているだけにしか見えません。

そもそも会社員を揶揄する「社畜」という言葉には2つの要素があります。①会社に所属していること、②主体性がないこと(会社の家畜であること)。だから社畜から脱却するためには別に会社自体を辞めなくても、①はそのままに②をやめて主体性を持ったサラリーマンになれば良いだけの話なのです。それをはき違えて「脱社畜」=「会社を辞める」だと思い込み、無責任に他人を煽ることが問題なのです。

本記事では会社員の持つメリットをまとめます。脱社畜を考えるのであれば、会社員のメリットを手放す不自由と得られる自由とを天秤にかけた上で決意すべきです。

健康保険・厚生年金の掛金が半額で済む

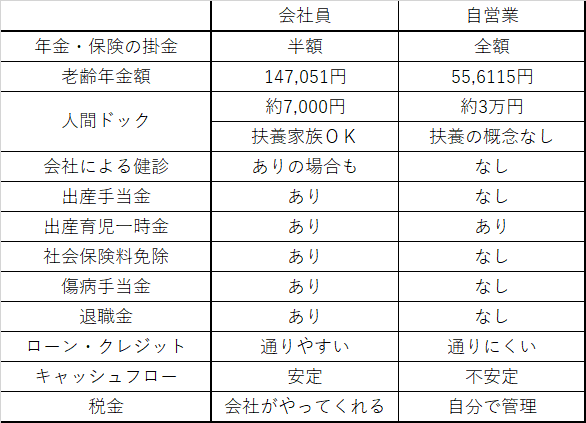

会社員の給与からは毎月、健康保険料と厚生年金保険料が天引きされていますが、これは労使折半になっています。ざっくり言えば会社員は自営業者と比べて健康保険も公的年金も掛金が本来の半額で済んでいるわけです。

イチ専門職だった頃は「こんなに毎月引き去りやがって糞会社め!」と怒りを感じていたものですが、総務課職員目線になった今はむしろ「なんで会社がお前らの老後の面倒まで見てやらんといかんのだ! こっちが半分持ってるのに掛金高いとか言ってるんじゃねえよ『社畜』どもが!」なんていう手のひら大回転な気持ちを持ってます(すみません嘘です。そこまで思ってません)。

実際のところ厚生年金は国民年金に上乗せされるので、いくら労使折半とはいえ掛金額は国民年金だけの場合よりも高くなる場合が多いですが、それでも将来もらえる年金額の差を考えれば厚生年金の優位性は揺ぎありません。

将来もらえる年金額が多い

上で触れましたが、厚生年金は国民年金に上乗せされてもらえるため、当然会社員の年金は自営業の年金よりも多くなります。厚生労働省が公開している「平成29年度厚生年金保険・国民年金事業の概況」によると、老齢年金の平均支給月額は下記のように報告されています。

○国民年金:55,615円

○厚生年金:147,051円

実に月額で10万円近く差があることがわかりますね。受給額が多い分厚生年金は掛金も多いですが、半分は会社が持ってくれるのですからどちらが得かは明白です。

もうこの年金部分だけを考えても脱社畜なんて簡単に踏み切れるものでないことがわかります。でも会社員のメリットとしてこれくらいはまだ序の口です。

福利厚生が優れている

会社員の加入する健康保険の福利厚生は素晴らしいもので、痒いところに手が届く制度になっています。

格安で人間ドックを受けられる

会社員であれば協会けんぽが費用の一部を負担し、30項目にも及ぶ一般健診を受けることができます。単語として協会けんぽでは「人間ドック」という語を用いていませんが、ほぼ同じ内容です。

かかる費用は驚異のおよそ7,000円! 人間ドックの費用相場が3万円であることを考えればまさに破格です。人間ドックは自由診療(保険外治療)のため本来は全額自己負担なところ、年齢に関係なくこの価格で網羅的な検査を受けられるメリットは極めて大きいと言えるでしょう。オプションを付ければ付加健診や乳がん・子宮頸がん検診、肝炎ウイルス検査なんかも受けられますし、さらにこれらの健診は本人だけでなく希望すれば扶養家族も受けられるという素晴らしさ! 会社員の福利厚生は家族まで行き届くのです。

さらに会社によっては健康保険と関係なく無料で簡単な健康診断を受けさせてくれます。うちの会社でも年に1回、心電図、血液検査、バリウム、胸部X線などの検査を受けられるのが地味に嬉しいです。それだけ受けると結構なお金がかかりますからね。

※国民健康保険でも40歳以上からであれば人間ドック補助は出してもらえますし、項目の少ない特定健診なら無料で受けることができるようになります(お住いの市町村によって変わる場合もあるようですが)。よって厳密にいうとこの項目における会社員のメリットは、

①40歳未満でも格安で人間ドックを受けられる

②①は扶養家族も受けられる

③会社独自の制度で簡単な無料検診も受けられる

の3点だと言えます。

出産関連の計り知れないメリット

会社員(社会保険加入)の女性が出産した場合、

①出産手当金:産休期間の日数×標準報酬月額の2/3

②出産育児一時金:42万円

③社会保険料免除:全額免除

という3つのメリットを享受できます。

このうち②については自営業の女性(国民健康保険)でも給付されますが、①と③については受けることができません。無収入なのに掛金を払い続けなければならないのです。そのため自営業の既婚女性の場合、産休期間中は旦那の扶養に入るのが一番良い選択になるでしょう。ただしそれは旦那が社会保険に加入しているのが条件ですが。

このように、会社員であれば産休中は出産手当金をもらえて保険料まで免除されるのに対し、自営業者は産休中も育休中も無収入になった上に保険料の免除期間すらないという非常に厳しい現実が待っています。

病気・ケガの保障も違う

会社員が病気やケガで仕事を休むことになった場合、協会けんぽから「傷病手当金」が支給されます。支給額は標準報酬月額の2/3で支給期間はMAX1年6か月間です。

それに対して自営業(国民健康保険)だと、傷病手当金は支給されません。病気で休んだとしても減った給与はどこからも補填されないのです。セーフティネットが全然違うんですよ。国民健康保険だと会社員の社会保険と同様に医療費の3割負担はありますが、病気やケガについての補償はその程度です。

国民健康保険のせいで自治体は大赤字

このように国民健康保険では出産や病気・ケガなどで一時的にかかる医療費については給付があるのに対し、所得保障の給付については給付されません。後段について厳密に書くと「出産手当金」と「傷病手当金」の2つについては法定上「任意給付」なので、実は市町村が出そうと思えば給付自体は可能なんですよ。

しかし、その給付が実現することは未来永劫ないでしょう。

なぜなら国民健康保険を運営する市町村の国保財政は今でさえ慢性的な大赤字(人口の多い自治体だと累積で何百億円レベル!)なのですから。そんな出しても出さなくても良いものをあえて出そうという自治体が出てくるわけがありません。

自治体が赤字になる理由の1つは、国民健康保険の加入者に高齢者や無職が多いため。高齢者は所得が少ないので保険料を高く設定することは出来ません。その上、高齢者は病気になりやすく医療費が多くかかります。つまり自治体側からすると「収入は少ないのに支出は少ない」状態が慢性化しており、どうしても赤字になってしまうのです。これは国民健康保険の構造的問題なので、解決のしようがありません。要は最初から欠陥制度なんです。国民健康保険は。

退職金が出る

福利厚生の部分だけで文章が長くなってしまったので、後は短めにまとめます。

会社にもよりますが、長年勤めた会社を退職すると退職金がもらえます。私の場合だと、現行制度で定年まで勤めれば2,000万円弱の退職手当がもらえる計算になります(アーリーリタイアするので満額は貰えませんが、それでも1,500万円くらいはもらえそうです)。自営業ではこんなものありませんから、丸々もらい得ですね。

ということは、会社員と自営業者とでは老後のスタートダッシュに大きな差がつくということです。年金だって少ないですし、自営業者の場合現役時代は良くても老後破産する可能性が格段に上がると言えるでしょう。自営業ならiDeCoを利用するなどして自ら年金を作ることが大切です。

↓iDeCoなら手数料最安のSBI証券から始めるのが、長い目で見た時に得です。

ローン、クレジットの審査に通りやすい

ローンは借金なので組まないにこしたことはないですが、住宅を買うとなればさすがに一括払いで買うのは難しいでしょう。使う使わないは別として、選択肢として持っておけることはメリットです。

また、ローンと異なりクレジットカードの審査に通過しにくいのははっきりデメリットと言えます。なぜなら手間も還元も特典も、どれを取っても現金払いに対するクレジットカードの優位性は大きく、現金の方が得する部分なんて1つたりとも存在しないからです。

特に2019年10月に控える消費増税後はキャッシュレス決済をすれば現金決済よりも還元比率が大きくなるため、クレカの審査に通る通らないはその後の生活水準に直結するでしょう。

↓ポイント還元率が高い楽天カード1枚あれば、最悪他のカードの審査は通らなくても問題ないです。

安定的なキャッシュフローの確保

最も根本的な話です。自営業と異なり会社員は、毎月一定額の給与をもらうことができます。努力して結果を出してもそれほど給料は上がりませんが、ミスをしたからと言って大幅にカットされることもありません。そして給与はたいてい頭打ちになるまでは少しずつ右肩上がりで推移していきます。いわばボラティリティが小さい堅実な投資みたいなものです。

それに対して自営業は、結果が出れば大きく収益を上げることが可能ですがミスをすればすべての損失は自分が被ることになります。

これは一概にどちらが良いというわけではありませんが、月々の給与を積立投資に回す入金投資法をベースに採用している個人投資家からすれば、毎月のキャッシュフローは安定していればしているほど投資計画が立てやすいと言えます。

税金の管理をしてもらえる

総務課に入ってみたことで、私は周りの職員たちがどれほど税金について無知なのかを再認識できました。例えば「所得税は当年所得にかかり住民税は前年所得にかかる」とか「生命保険控除で実際に節税できるのは○○円くらいだ」とか、そういうレベルの知識を持っていない職員が多いのです。そんな彼らが自営業を始めたとして、果たして確定申告をきちんとできるのでしょうか。青色申告と白色申告の違いなんかも知らずに独立したところで大損するのがオチです。

そして私自身住宅を購入した際に身に染みたのですが、確定申告というものはそもそもがとても面倒です。PCから書類を作成できるようになった今なら昔よりは楽になっているはずですが、それでもやっぱりめんどくさい。会社が年末調整してくれているのは本当にありがたいことですよ。

まとめ 「脱社畜」なんて誰でもできる

このように、会社員であるだけでライフステージの様々な段階に応じてメリットが享受できることがわかります。いわば会社というのは我々が経済的自由を実現するまでの期間、収入や生活を保証してくれる保護者のような存在なのです。そう簡単に袂を分かっても、実は得することは少ないんですよね💦

ネット上には無責任に“脱社畜”を煽るような輩がたくさんいますが、貴方が彼らの言葉を鵜呑みにして勢いで会社を辞めたとしても、彼らが責任を取ってくれるわけではありません。すべては自己責任なのです。

多くなくても安定した給与がもらえる会社に勤め、せっせと節約してできるだけ多くのお金をパッシブ運用に回す。それを繰り返していけば放っておいても資産は雪だるま式に増えていきます。大卒から愚直に月5万円分の積立投資を行っていれば、元金が0円だとしても33年経った55歳の時には5,000万円に増えています。(※年利5%計算)

5,000万円というのはアーリーリタイアするのに必要最低限と言われている金額ですから、普通にやっていれば誰だって55歳の頃には“脱社畜”できるわけです。それも、退職金もそれなりにもらえ会社員の間に納めた厚生年金の種だってかなり育った状態で、です。

そういうメリットを全て捨て去った上で若いころに脱社畜したければすれば良いですが、せめて自分で法人を立ち上げるなりなんなりして上述のデメリットを消し去るくらいの計画を立ててからでなければ、ただ逃げ出しただけで何も得られずに終わりますよ。親から離れたひな鳥が外敵に食べられずのんびり飛べるほど、会社の外の世界は甘くないのですから。

ブラック企業なら話は別

最後に。本記事で書いたのはあくまで「まともな」会社に勤めた場合の話です。労働基準法すら守らないようなブラック企業の場合は話が別ですので、労働基準監督署へサクッと通報してとっとと辞めるべきです。そんなしょうもない企業に自分や家族の大切な時間を費やすのは無駄ですからね。

体が何よりの資本です。健康には気をつけて主体的なサラリーマンで居たいものですね。

↓クリックしていただけると非常に励みになります!