米国・英国・日本の比較

まずは下の2つのグラフをご覧ください。

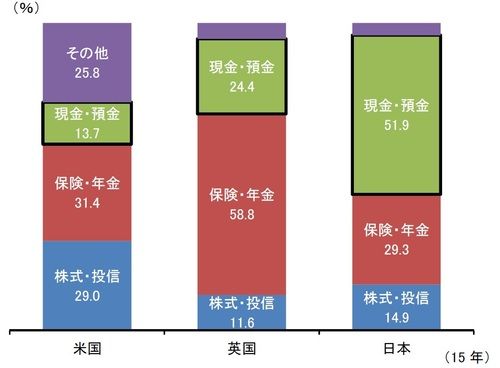

【各国の家計金融資産構成比】

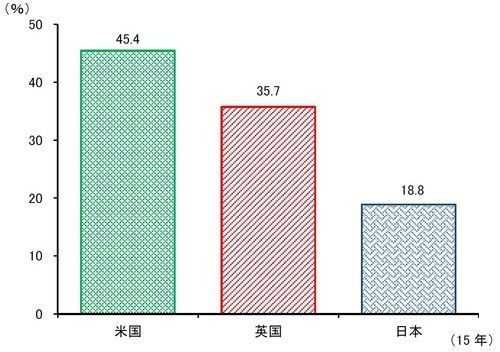

【各国の株式・投信等投資比率】

アメリカやイギリスと比較し、日本は投資よりも貯蓄に走る傾向が強いことが見て取れるでしょう。実際、株式・投信の保有比率は、間接的な保有も含めても英国の半分程度に留まっています。

なぜこんな結果になるのか? そこには日本人特有の国民性が影響していると考えられています。

日本人特有の国民性

【考えられる理由】

2)バブルの影響が尾を引いている。過去の不動産バブルやITバブル、ドットコムバブル、仮想通貨バブルを正しく認識できず、「投資で儲けようとしても結局は失敗する」という固定観念が根強くある。

3)金融資産の8割を50歳代以上のシニア世代が保有している。この世代では、退職金の受け取りなどによって金融資産が一気に増えることが多いが、老後のことを考えると投資よりも貯蓄に重きを置きたくなる。一方若い世代では投資に対する興味はあるものの、所得の多くを住宅ローンの返済や教育資金に充てるため投資に回せるお金が少なくなってしまう。

1)日本人は「勤労こそが正義」と思い込んでいる節がある。

アメリカでは幼いころから家庭や学校で積極的に投資教育がなされています。その結果、大人になった時点で誰もが高い金融リテラシーを持っているのです。日本はというと政治経済についての授業はいちおうありますが、投資そのものを扱った授業なんて私は受けた覚えがないです。唯一、大学生の頃に経済学の授業で準教授がそういう講義をしてくれていましたが、どちらかというと銀行が儲かっている仕組みを解説するような内容で投資の話は少なかったですね。

そういえばその准教授がされていた「銀行にお金を預けると利子がつく分こっちが得するのに、なぜ銀行は『ありがとうございましたー!』って言ってくれるんだろう?」って話はものすごく印象に残っています。平たく言えば、「こんな糞みたいな利子でお金を貸してくれてありがとーwww キミが預けてくれたお金は、もっと高い金利でうちから大企業様に貸し出すからねーwww うちは金利差でぼろ儲けだわwww」って結論でした。

泡沫消費者なんてただの肥やしなんだって気づかされた素晴らしい講義でしたよ。あれって要は個人だって銀行にお金を預けるんじゃなくてもっと利回りの良い金融商品を購入すべきって話なんですよね。なんで当時そこに思い至らなかったんだ・・・(´;ω;`)

話がそれましたね、すみません。

2)バブルの影響が尾を引いている。

日本人はバブルを毛嫌いしていますが、ちゃんとバブルが弾けた後のチャートまで追ってみれば、バブルが起きようが弾けようが長期投資という行為がどのような結果を生む可能性が高いのかを正しく認識できるはずなのです。

この点、投資で儲けた人よりも全てを失った人ばかり取り上げるマスコミの影響もあると思いますが、とにかく日本人は「投資=失敗」の意識が根付いてしまっています。

テレビも、もっと堅実な長期投資をやっている人の取材をすれば良いのに。でもそんな地味な番組は視聴率低そうですもんね(^^; あっちだって商売ですから。

3)金融資産の8割を50歳代以上のシニア世代が保有している。

政府が本気でiDeCoやNISAを普及させようと頑張っている甲斐あって、若者達もようやく少額投資を始めつつあるようです。あとはこれが根付いてくれれば良いですね。こういうのは自分で気づくか周りから聞くしかないのですが、「周りから聞く」パターンが一定以上増えてくれば爆発的に投資する人が増えそうです。

投資をしてこなかった代償は大きい

参考までに、、、

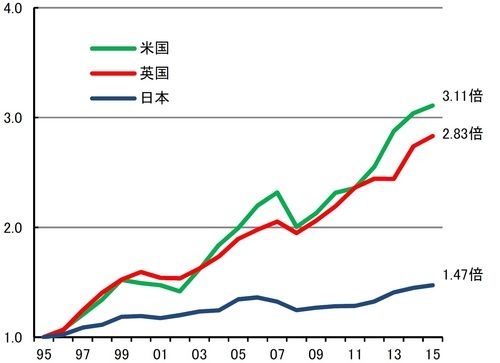

【各国の家計金融資産の推移】

日本と米・英との資産の増え方は、そのまま投資に対する意識の差と言えるでしょう。一位の米国がこの20年で金融資産を3.11倍に増やしているのに対し、日本はわずか1.47倍。日本人は相対的に貧乏になっているのです。

そして今のままだとこの格差は開く一方になるでしょう。これから日本という国が大きく飛躍するのかそれとも衰退していくのかはわかりませんが、どのような未来が待っていたとしても、きっちりと投資の勉強をして国に頼らずとも生活できる資産を持つことが大切なのではないでしょうか。投資初心者がまずやるべきは短期売買ではなく投資信託等の長期投資です。くれぐれもFXとかの短期投資で一発逆転を狙うなんてことはしてはいけません。そういうのは数年に一度ある勝率99%のタイミングでだけ勝負するべきなのです。

とにもかくにも、まずはダントツで手数料関係の安い2トップである SBI証券 か楽天証券でiDeCo口座と(積立)NISA口座を開き、無理のない範囲で最低20年間積立ていくこと。またiDeCoに関しては節税効果で素晴らしく高いので定年退職間際の人でも始めるべきでしょう。この記事では説明は省きますが、優先順位はiDeCo⇒NISAです。お間違えなく。

↓私はiDeCoも積立NISAも、SBI証券の方を利用しています。感覚的に使えて初心者にとっても非常にわかりやすいです。屈指の情報量も魅力。

↓クリックしていただけると非常に励みになります!