年金が4割カットされるかもしれない20年後

現在、夫:新卒~定年まで会社員、妻:専業主婦の家庭が受給できる公的年金額は平均で約22万円と言われています。これが夫・妻両方が正社員で働いている家庭だと32万円くらいになります。

そして年金支給を今のまま65歳のままにすると、20年後の受給額は4割カットになるという試算がなされているのはご存知でしょうか? 月々の支給額は前者だとたった13万円、後者でも19.2万円になってしまうのです。

我が家は2人とも正社員ですから後者に該当しますが、年間収入200万円代で暮らせる老後ってどんな生活になるのでしょうか? 現状でさえ我が家の年間支出は300万円をゆうに超えているのに、老後時間が有り余っている上に子どもへも援助したいとなると、公的年金だけでまともな生活を送れないことくらい想像できるというものです。超熟国産小麦とシャウエッセンが食べられないじゃないか! せめて年収400万円あれば現役並みの暮らしを維持しつつたまに旅行に行くなどできるのですが・・・。

当然わたしはiDeCoを満額かけて少しでも老後の足しにしています(本当は妻にもかけてほしいんだけどなぁ・・・)。しかしそれでも60歳~80歳の20年間の年収を30万円程度上乗せできるかどうかというレベルなのです。400万円には100万円以上足りません。

※2019年にもなって正当な理由なくiDeCoを始めていない人は本気でマズイです。NISAとか投資信託の意味がわからないにしても、iDeCoの節税力はとんでもないのですから。ただし始めるなら楽天証券または SBI証券 を選ぶべきです。銀行とかで始めてしまうと、信託報酬等で冗談じゃなく大損するので。

老後破綻をしないために

・・・と、そういう苦しい将来が想像できるからこそ私は30代である今から仮想通貨投資で種銭を増やし、高配当株式投資で老後のCFを増大させようと日々頭を悩ませているのです。

正確に言うと、金融資産から年間150200万円のCFを得ることができれば現役並みの年収を維持できるという計算から逆算したところ、どうしてもリスクの高い仮想通貨投資をしなければ目標を実現しようがないという結果が得られたわけです。まあでも仮想通貨にはそれなりに勝算があって参入しています。

もし厚生年金のカットが全くないのであれば、みんなこぞって投資なんてする必要はないですよ。だけど、そんな時代は終わっていることを認識できていない人が多すぎます。

投資しないで貯蓄ばかりしている人は、もちろん年金カットも計算に入れて「それでもうちは貯蓄だけで十分だ」と考えているのでしょうか? それなら別に良いのですが、退職間際になってから「えっ、私の年金低すぎ・・・!?」状態になってしまったら目も当てられません。

何のために政府がiDeCoやNISAで国民に投資を進めているのか。「将来は公的年金をカットするから、そのつもりで自分の年金は自分で準備してね♪」というメッセージに他なりません。皮肉なことに、金融リテラシーの高い資産家だけがその意図に気づき、本来そういう制度を利用すべき庶民たちはやれ貯金だ貯金だと、見当違いの努力を続けているのです。そのくせ「景気回復の実感が全然ないじゃないか! アベノミクスなんてまやかしだ!」などと憤って、結局は労働者のままでいることしか選択できないのです。

資本主義社会では、最低限の情報取得ツールと教養さえあれば誰でも等しく裕福になれるチャンスが与えられているのに。

貯蓄に対する投資の優位性は明らか

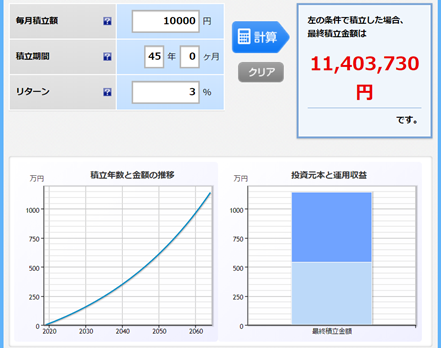

積立貯金と積立投資とをそれぞれ45年間続けたシミュレーションを見れば、どれだけ長期投資が重要かを誰でも理解できると思います。下の図は、月1万円を45年間積立投資した場合のリターンです。

このように利回り3%の投資をした場合、45年後のリターンはなんと貯蓄の2倍にも膨れ上がっているのです!(貯蓄だと、12万円×45年間=540万円)

投資初心者の方には利回り3%がピンとこないかもしれませんが、インデックス投資のリターンとしては全くもって現実的な数字です。私も3%程度の利回りを期待してiDeCoと積立NISAをやっています。

元本割れの恐怖がないかと言えば、ないです。20年間積み立てを継続して期待値がマイナスになる可能性は極めて低いのですから。

↓このモデルはバランス型なので海外株式100%である私のポートフォリオとは異なりますが、ここまでリスクを抑えれば10年保有でも理論上マイナスになる可能性は0%です。

将来は年金4割カット。それでもあなたは貯蓄を選びますか? 一度自分の老後生活ををシミュレーションしてみることをお勧めします。夫婦共働き正社員の我が家でもこのままだと将来の年金は300万円にも満たないのです。1馬力専業主婦世帯の老後はいったいどうなるのか。「下流人生」「老後破綻」、他人ごとではなくなってきています。

下流人生&老後破綻 今すぐできる防ぎ方【電子書籍】[ ダイヤモンドZAi編集部 ]

↓クリックしていただけると非常に励みになります!