55歳の上司からiDeCoの相談を受けたが・・・

私は社内報でよく投資の特集を組むのですが、それを読んだ上司がiDeCoを始めたようで先日投資方針について相談を受けました。社内報に書いていたとおりSBI証券にiDeCo口座を開設したところまでは良かったのですが・・・。

上司「キミはiDeCoの資産配分どうしてるの? 海外株と国内株と海外債券と国内債券を25%ずつが良いって聞いたんだけど」

私「私は海外株100%ですよ(この時はまだ実際そうでした。今はリセッションを警戒して国内債券100%に変えています)」

上司「え、危なくないか? それ博打だろ」

私「いやあ、意外とそうでもないんですよ。米国の株式市場は長期で見れば常に右肩上がりなので、途中で多少の暴落があっても20年以上もあればまあプラスリターンになると思うので」

上司「ふうん。そんなもんか」

この後、その上司はなんと私と同様、海外株式100%でiDeCoを始めました💦

いやいやいや、それは危険ですよ💦

iDeCoは現状、60歳までしか掛けることができません(55歳で始めたら60歳で引き出しできない点にも注意ですが)。今34歳の私ならば、海外株式に100%突っ込むことによりハイリターンを狙っていくスタンスもありでしょう。それは60歳までに26年間も猶予があるからです。途中で大きな暴落があろうとも、これだけの期間があれば相当高い確率でプラスリターンが期待できることは過去の歴史が証明しています。

しかしこの上司はたった5年間しか投資を続けられません。正確には運用指図者になって続けることはできますが、その間入金は続けられないため複利効果もそれほど活かせないでしょう。さらに悪いことに、現在世界経済はいつリセッションが来てもおかしくない状況・・・。

iDeCo自体は節税効果が非常に高いので何歳であっても始めるべきなのですが、さすがに55歳で海外株式100%での運用なんてチャレンジャーすぎでしょう(^^;

リスク許容度は年齢によって変化する

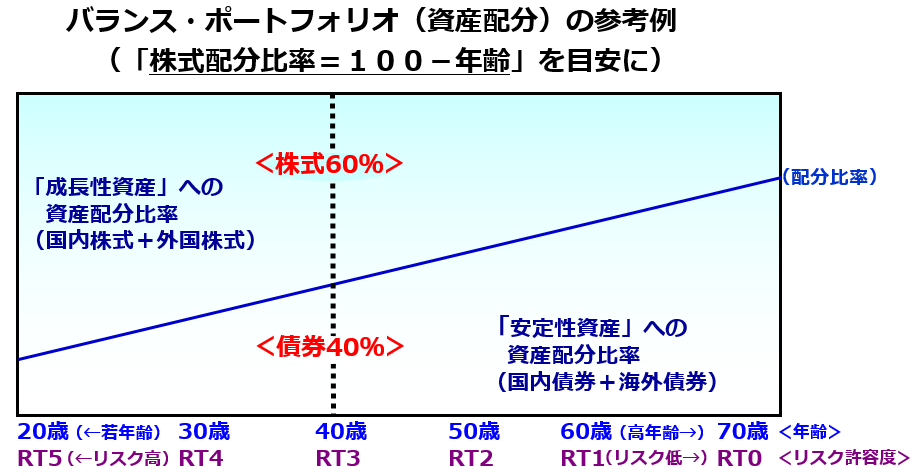

投資の適切なポートフォリオは、俗説ではありますが「100-年齢%」をリスク資産に、その他を安全資産に配分すべきと言われています。

つまり34歳の私であれば株式を66%、債券や現金を34%という具合です。

(https://media.rakuten-sec.net/articles/print/14059より引用)

そしてその考え方に乗っ取った場合、55歳である上司にとって適切なポートフォリオは株式45%、債券or貯蓄55%となるはずなのですが、彼は全額をリスクマックスの海外株式に投入することを選択しました。

まあ本来は66%に抑えるべきところを100%投入している私に言われる筋合いはないかもしれませんがw、それでも彼はやりすぎじゃないかと思います。もちろん「この5年間でリセッションは来ず、世界経済は拡大し続ける」という予測があってそういう選択をしたのであれば良いのですが・・・。

上司の話を聞いていると、残念ながら深いことは考えていませんね(^^;

「投資なんてやったことないけど、当たれば大きいから海外株にしてみた! だって毎年節税になるからもし損失が出てもトータルではそんなに損しないでしょ?」

って言ってましたからw

まあでも、後段の考え方は私も正しいと思います。iDeCoの節税効果は半端ではないので、多少損失が出たくらいではたぶんプラスになるでしょう。だから私はこのブログでも、サラリーマンなのにiDeCoを始めていない人は相当もったいないと繰り返しているのです。

↓この記事とかですね。

投資が怖いのであれば単に積立貯蓄を選べばOKです。絶対に損せず毎年節税効果で数万円ずつ返って来ますよ。「絶対に」なんて言葉を使える投資商品なんて他には存在しませんからね(^^;

なぜ退職金を投資に使うと失敗するのか

そもそも、今の世の中では退職金がもらえるまでに老後資金を貯めておくのが当たりまえです。

↓だってほら、年金は将来4割カットされます。

そのため、きっちりと老後の備えをしている人であればわざわざ退職金を使って投資をしようなどとは考えません。投資というのはお金を増やすためにするものであり、定年までの期間できっちりと資産形成できている方にとってはあえてリスクを取ってまでする必要のないことなのです。そういう人たちは退職金は貯蓄に充て、消費するにしても年金受給までの「つなぎ」程度にでしょう。それだけの余裕があるからです。

では、逆に退職金を使って投資をする人はどういう人でしょう?

若いころから投資しなければ豊かな老後なんて過ごせないことに気づかず(あるいは気づいているのに目をそらし続け)、のうのうと生きてきたツケが回ってきた人たちです。

定年間際になって初めて自分の老後が経済的に危ういものだと知り、慌てて退職金を元手に資金を増やそうと「駆け込み投資」を始める・・・。

若いころから投資をしてこなかったわけですからノウハウなんて0です。さらに年を取って認知機能も衰えつつあります。彼らがどこに駆け込みますか?

・・・金融機関の格好の「カモ」じゃないですか。

しかしながら非常に頭の痛いことに、金融広報中央委員会の「家計の金融行動に関する世論調査(二人以上世帯調査)」によると、金融資産を持っていない世帯は50歳代で29.1%、60歳代で30.1%もいるのです。

しかし上述したとおり公的年金は将来4割カットされると言われており、決してそれだけで潤いある老後を過ごすことなどできません。そしてそういう金融リテラシーの低い方々がその事実を知るのはおそらく退職後でしょう。

結果、退職金をやったこともない投資に突っ込む羽目になる。余裕資金ではありません。公的年金受給までの「つなぎ」資金であり、公的年金の不足を補うための大事な大事な虎の子です。

株式投資の未経験者が、自分の大事な資金を株式市場に投じるとどうなるか。株価の値動きが気になって仕方がなくなるでしょう。結果的に目先の株価に踊らされてしまい、損を積み重ね、気づけば退職金の半分以上が溶けて無くなっていた、などということにもなりかねないのです。

まとめ

投資にとって最も大事なのは「時間」なのに、彼らはそれに気づきません。

退職金を投資に回す羽目になっていること自体、彼らの金融リテラシーの低さを物語っているのです。

↓クリックしていただけると非常に励みになります!