- 社内のiDeCo加入率はわずか10%

- iDeCoは「投資」? いいえ、「節約」です。

- iDeCoは手数料が安い金融機関を選ぶのが鉄則

- iDeCoはやるだけで55,600円の節約。さらにリターンを狙いたい人はリスク商品を選べば良い。

- 唯一のiDeCoの弱点

社内のiDeCo加入率はわずか10%

総務課で勤務している私には、職員のiDeCo加入率が手に取るようにわかります。そしてその加入率がわずか10%程度と極めて低いことも・・・。

ところで平成30年8月現在で、日本全体のiDeCo加入者数は100万人を突破したそうです。

(厚労省HPより)

iDeCoの加入条件は年齢が20歳以上60歳以下です。現在20歳~60歳の日本の人口はおよそ6000万人なので、加入率は 100万 / 6000万 ≒ 16% 程度ですね。

なんと嘆かわしいことに我が社の加入率は全国平均を下回っているようです。何度か社内報でもiDeCoのメリットについて書いたんですけど、効果はあまりなかったようです(^^;

これは由々しき事態ですよ。わりと本気で・・・。

iDeCoは「投資」? いいえ、「節約」です。

世間ではiDeCoに対する勘違いが横行しているようです。最たるものが、「iDeCoは投資だから損する可能性がある。だから自分はやらない」というロジック。

これ、全くの誤りとまではいかないまでも、90%誤りです。iDeCoには確かに投資の側面もありますが、投資である以前に「節約」であり、節約である以上、やるだけで100%得する制度です。

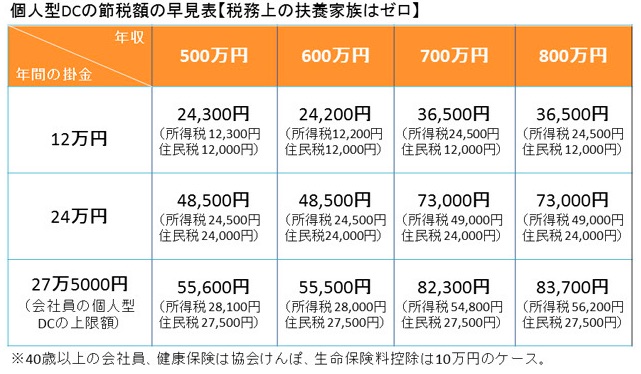

このように年収500万円で扶養家族なしのサラリーマンが月々23,000円の満額を掛けた場合、所得税と住民税との合計で毎年55,600円もの控除を受けることができます。これは生命保険控除などとは異なり、「まるまる55,600円得」という意味ですから、iDeCoの節約効果には目を見張るものがあると言えるでしょう。

(※生命保険料控除は、例えば年収500万円で毎年の掛金が4万円だった場合、4万円×10%=4,000円しか所得税還付はありません)

iDeCoは手数料が安い金融機関を選ぶのが鉄則

iDeCoでは、毎月の掛け金のほかに「手数料」がかかります(と言っても年間数千円なので、55,600円もの節約効果の方が数倍大きくサラリーマンがiDeCoをやるべきであるという結論を覆すレベルではありません)。

そして大事なことは、この手数料が金融機関によって大きく異なる点。

iDeCoの手数料には大きく分けて2種類があります。

1つはiDeCoに加入する際に一度だけ支払う加入時手数料です。ほとんどの金融機関は2,777円ですが、中にはこの額より1000円程度多めに支払わなければならない金融機関もあるため注意が必要です。

もう1つは、運用期間中には毎月支払う月額手数料。金融機関によってその額には大きな差があり最低で月額167円、中には月額400円ほどかかるところもあります。わずか数百円の違いですが長期になってそれが積み重なると見過ごせない金額になります。

iDeCoは60歳まで絶対に解約できない制度なので、20歳から40年間続けた場合月々100円の手数料差でも最終的には48,000円もの差になります。必ず最安値の金融機関を選ぶようにしておきましょう。

ちなみに私はSBI証券が手数料・取扱商品・サポートの厚さなどで一番得だと結論付け、実際に利用しています。iDeCoをどこかの金融機関で一度始めてしまうと別の金融機関に乗り換えることはかなり面倒なので、最初の選択は大事です(^^; しっかり選びましょうね。比較が面倒であればSBI証券に決めてしまって良いと思います。

iDeCoのは月々の上限が決まっているので、とにかく手数料の安い金融機関を選んで1ヵ月でも早く口座を開設することが節税効果を最大化するために大切なのです。

iDeCoはやるだけで55,600円の節約。さらにリターンを狙いたい人はリスク商品を選べば良い。

上述したとおり、iDeCoは第一義的には、やるだけで55,600円もの節税効果が得られる「節約」です。しかしながら選べる商品が豊富であるため、投資が好きな人は元本が保証されていない株式などのリスク商品を選択することでさらなるリターンを得ることも可能な制度になっています。

↓私は長期投資ならばマイナスになるリスクは極めて低いという立場に立っていますので、自分自身は当然リスク商品を選択しています。そうすることで節税効果以上の大きなリターンが期待できるからです。

とはいえ、元本保証商品だけを積み立てていき、節税効果だけを確実に享受するという堅実な選択ももちろんアリ。不味いのはiDeCoを「投資」だと勘違いして始めようともしないこと。iDeCoはあくまでも「節約」なのです。

つまり、投資の好き嫌いにかかわらず「iDeCoをやらない」などという選択肢は存在しないことがわかります。

投資が好き = iDeCoをやるべき

投資が嫌い = iDeCoをやるべき

これがただ一つの真実です。

唯一のiDeCoの弱点

しかしながら、iDeCoには一つだけ弱点があります。

それは60歳までは絶対に(本人が死亡でもしない限り)解約できないという点。よって、仮にアーリーリタイアした場合であっても60歳までは毎月の月額手数料負担がかかってくることになります。

そのため専業主婦になるなどして余りにも早期にリタイアして給与収入がなくなるような方については、いくら元本保証商品を選んだとしてもトータルがマイナスになる可能性を否定できません。その点にだけは注意しましょう。

↓クリックしていただけると非常に励みになります!