- はじめに

- ねんきん定期便とは?

- このハガキから何がわかるの?

- 公的年金は最強の投資先

- 去年のねんきん定期便と比較してみる

- だけどね・・・。

- 自分で年金を作る必要がある

- iDeCo、積立NISAはSBI証券が最強

はじめに

先月末に自宅に届いたまま放置していた「ねんきん定期便」をようやくじっくり見る機会が取れました。せっかくなのでその読み方について本記事で簡単に説明します。総務課で仕事をしているとこういう自宅に直接届く書類をわざわざ会社に持ってきて質問される方もいるので、こちらとしても必要に駆られて知識が増えてくるのです💦 本来は業務外とはいえ投資生活にはプラスになるので、いろいろ聞いてもらえて嬉しい限りです。

ねんきん定期便とは?

ねんきん定期便は個人の保険料納付の実績や将来の年金給付に関する情報が記載されたハガキで、毎年その人の誕生日の属する月に届きます。私は1月生まれなので1月末に届いたというわけですね。2月生まれの方はちょうど今頃届いているでしょうし、3月生まれの方は1か月後くらいに届くことになります。

このハガキから何がわかるの?

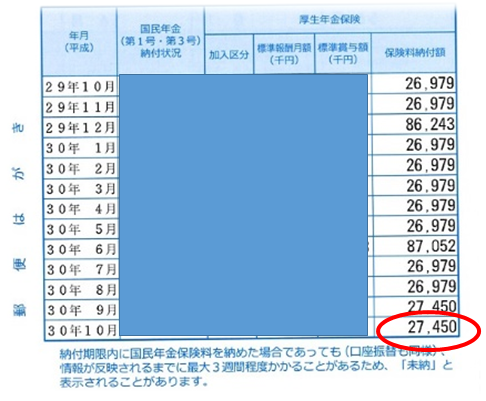

1.毎月の支払額

(裏面抜粋)

赤丸部分から、平成30年10月分として私は27,450円の掛金を支払ったことがわかります。これは私の給与から天引きされている分で、同額が会社からも協会けんぽへ支払われています。このように厚生年金は労使折半であるためサラリーマンは自営業者と比べてかなり年金面で得をしていることになります。

↓過去記事参照

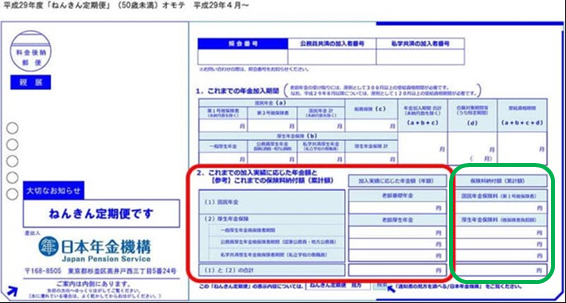

2.将来もらえる年金額とこれまでに支払った掛金の累計額

(表面)

左側の赤枠内に入る数字が最重要である将来もらえる1年あたりの年金受給額(見込み)、そして右側の緑枠内の数字がこれまでに支払った掛金の累計額です。

↓赤枠の右下部を拡大したもの

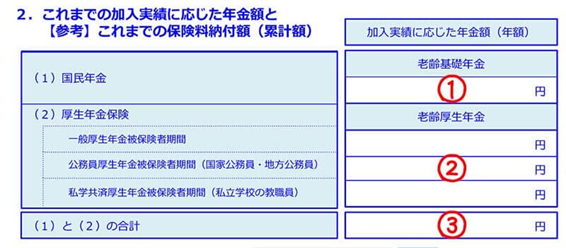

国民年金額(①)+厚生年金額(②)=合計額(③)となります。

公的年金は最強の投資先

私の手元にある最新のねんきん定期便では、③の金額が389,214円、支払った掛金の累計額が3,156,407円でした。

単純計算で3,156,407 ÷ 389,214 = 8.1となるので、8年間とちょっとで元が取れる計算になるわけです。65歳から年金が受給できるとして、73歳で掛金を回収でき、以後は長生きするにしたがってどんどんプラスになっていくということ! これは熱い!

私は現在34歳なのでまだ掛金が少なく、受給額は年間389,214円だけですが、毎年ちゃんと掛金を収めていけば受給額もどんどん増えていきます。

8年間あれば確実にプラスになる上、放置するだけで自動的にお金が入り続ける投資先がどこにあるでしょうか? 「確実に」というのがミソなんですよね。リスクが限りなく低い米国株式長期積立投資であっても、マイナスリターンリスクは0じゃないんですよ。でも年金だけは8年間で絶対にプラスになる! こんな最強の投資先を利用しないなんてあり得ません。

去年のねんきん定期便と比較してみる

上の表は、今年と去年のねんきん定期便に書かれていた、累計掛金額と受給見込み額とを比較したものです。ここから、この1年間で445,350円の掛金を支払う対価として65歳以降の年金額が毎年45,502円増えていることがわかります。

445,350 ÷ 45,502 = 9.8なので、この1年間だけで言えば元を取るためには8年間ではなく10年間必要だったようですね。それでも日本人の平均寿命が男性が81.09歳、女性が87.26歳であることを考えると(https://www.jili.or.jp/lifeplan/lifesecurity/oldage/2.htmlより)、平均寿命まで生き延びることができれば厚生年金なら余裕で元が取れるのがわかります。

このように、去年と今年の比較から1年間働くと将来受給できる年金額は年額で4万5千円程度増加することが判明しました。

実際には厚生年金の掛金額はその人の標準報酬月額に依存するため昇給があれば当然掛金額は上がり、それと共に将来の年金受給額も増えていきます。いちおう我が社も毎年昇給はあることになっているため、私の年金も1年働くごとに4万5千円よりは速いペースで増えていくことが予想されます。

アーリーリタイアまでの会社員期間だって決して無駄じゃないんですよ!

だけどね・・・。

このように、公的年金が最強の投資先であることに疑いはないんですが、ねんきん定期便には一つ大きな落とし穴があります。

(再掲図)

この③が将来受給できる年金額なのですが、これはあくまでも現制度で計算した見込みなんですよね。

少子高齢化の進み続ける日本において、現在の年金制度がそのまま維持できることなんて100%あり得ません。この20年以内には年金は4割カットと言われているくらいですから・・・(´;ω;`)

↓参考記事

上で「8年で元取れる」とか書きましたが、今後そんなことはありえません。今の年金は積立方式ではなく大きく分ければ賦課方式なので、自分の掛金がそのまま自分に戻って来るわけじゃないんですよ。将来の若者に支えてもらうことになるんです。

「マクロスライド」でググってみてください。きっと絶望しますのでw 第一、平均寿命まで生きてないのに元が取れるっておかしいじゃないですか(^^; それこそ怪しい投資話みたいですw

自分で年金を作る必要がある

とはいえ公的年金の掛金を納めることは本記事に書いた老齢年金だけでなく障害年金や遺族年金にも関わって来るため、それが最強の投資先であること自体には何の疑いもありません。

しかしながら上述した少子高齢化により、これからの日本では公的年金をしっかり納めるだけでは残念なことに余裕ある老後を送ることは不可能です。夫婦ともに正社員の共働きであったとしても、です。

↓参考記事

だからこそ、政府はiDeCoや積立NISAなどの、初心者でもまず失敗しない超優良投資商品をこれだけプッシュしているわけです。老後破綻したくないのであれば一刻も早くこれらの制度を活用し、自ら年金を作らなければならないのです。知らないでは済まされません。政府は自ら情報を取得しない人間を救うほどお人よしではないのですから。

iDeCo、積立NISAはSBI証券が最強

iDeCoや積立NISAを始めるに当たって選択肢は色々ありますが、金融機関や労金で始めることは絶対におススメできません。商品数も少ないですし、仮に同じ商品を扱っていたとしても無駄な手数料が取られるためです。

iDeCoも積立NISAも20年以上の長期スパンで運用する商品なので、選ぶなら1円でも毎月の手数料が安いネット証券会社を選択するのが定跡です。

2019年現在は手数料と商品の観点から楽天証券とSBI証券の2択となっていますが、私の場合は情報量の点でSBI証券を利用しています。もちろんiDeCoも積立NISAも両方満額をかけていますよ。今の投資が20年後に繋がるのですから、かけるなら満額じゃないと損です。iDeCoはかければかける程毎年税金控除も大きくなりますしね!

最強の投資先である公的年金だけでなくiDeCoも積立NISAも活用し、余裕ある老後生活を今からシミュレーションしておきましょう。

下流人生&老後破綻 今すぐできる防ぎ方【電子書籍】[ ダイヤモンドZAi編集部 ]

↓クリックしていただけると非常に励みになります!