学資保険はかける価値なし

我が家では昨年第一子が生まれましたが、学資保険をかけるつもりは一切ありません。子どもには(もちろん本人の希望が最優先ですが)大学までは出て欲しいと考えており、私立理系に行き下宿した場合の必要資金が4年間で1,000万円近くに達することもわかっていますが、その資金を学資保険で貯める選択肢は自分としてはあり得ません。

個人投資家のブログを読むと、生命保険や医療保険をザクザク削ってそのお金を投資資金に回している方が沢山いらっしゃいます。その点私は妻の意向もあって生命保険の掛金として結構な金額を毎月掛けています。ですので我が家の家計を見ると、たぶん多くの個人投資家が「はっw ダサッwww」と鼻で笑うと思います(^^;

しかし、そんな保険かけまくりの私や妻でさえ学資保険だけは「明確に損」だと認識しているのです。私だけじゃありませんよ? 私と比べて投資知識の少ない妻でさえ同意見なのです。

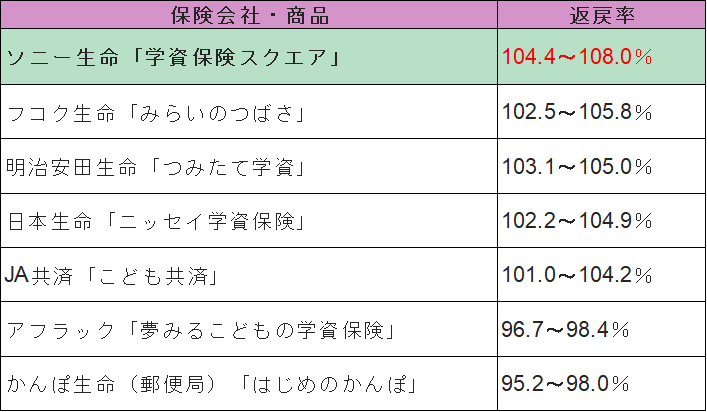

学資保険は返戻率が低すぎる たった110%!?

保険ブリッジさんの記事によれば、

ソニー生命の「学資保険スクエア」が現行学資保険の中でトップの返戻率を誇るとのこと。表では108%がMAXですが、プランによっては110%まで見込めるそうです。

・・・ちょっと待ってください。たった110%!?Σ(・□・;)

110%ということは、例えば大学費用のために子ども出生から毎月3万円ずつ18年間かけ続けたとして受取時の額は、

3万円 × 12ヵ月 × 18年間 × 110% =713万円。

それなりに貯まっているとは言えますが、それはあくまで単純な貯蓄と比較してのことです。

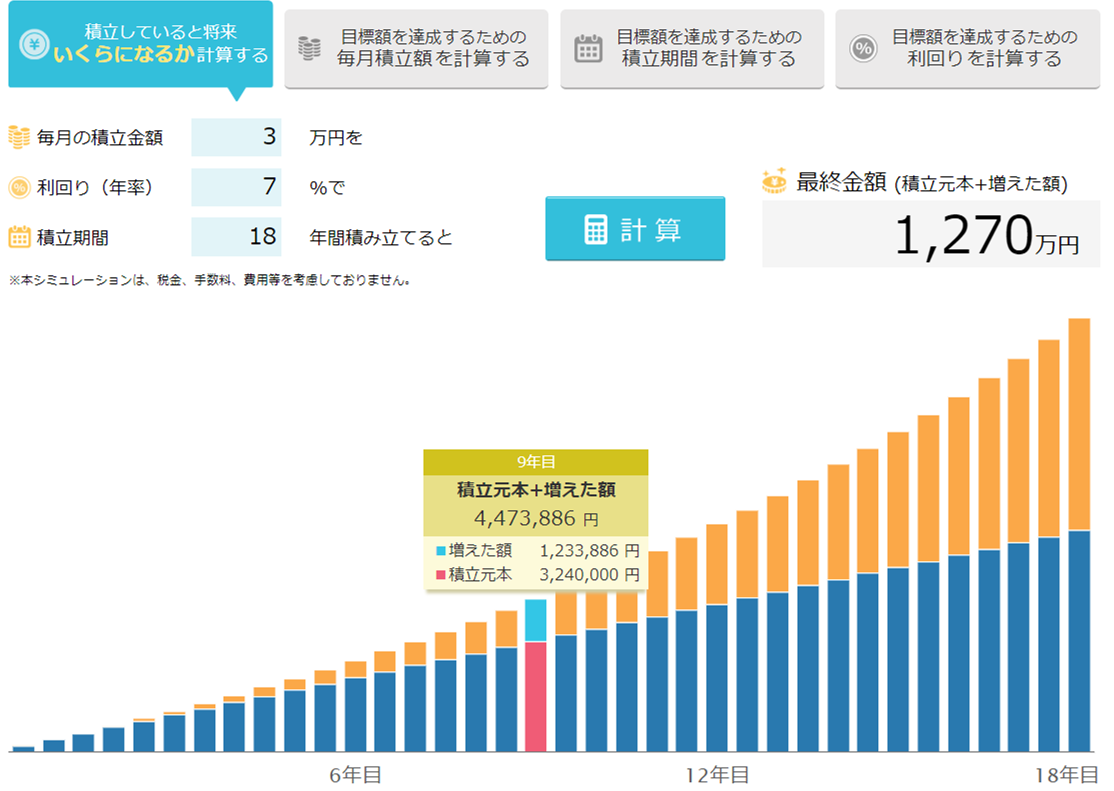

積立NISAなら学資保険より圧倒的に有利

S&P500をベンチマークにしてる投資信託なら過去20年間の運用成績は8%近いです。まずは少し控えめに7%で計算してみましょうか。

(新生銀行のHPより)

はい、なんと同じ月3万円の積立なのに18年後には1,270万円になりました。

その差、なんと500万円以上!

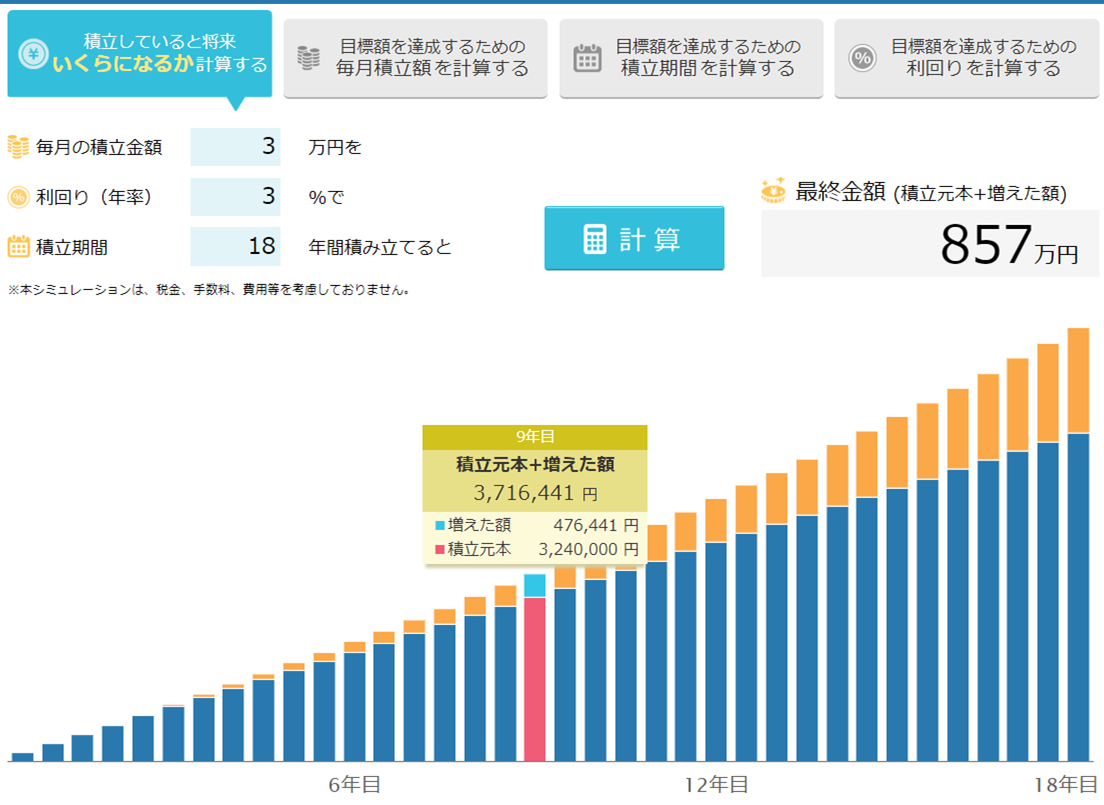

とはいえさすがに7%のパフォーマンスは高すぎるので、次に超控えめの3%で再計算してみましょう。

結果は857万円。

これでも、学資保険との差は100万円をゆうに超えました。

あの天才アインシュタインは「複利運用」のことを「人類最大の発見」「宇宙で最強の力」とまで形容したと言います。単利の10%なんて複利の3%の足元にも及ばないことが良く分かるでしょう。

そして積立NISAは税金がかからない制度ですので、この額はもちろん全て戻ってきます。ここまでの優位差があるのにあえて学資保険を選ぶメリットなど存在しません。

積立NISAのリスクは極小

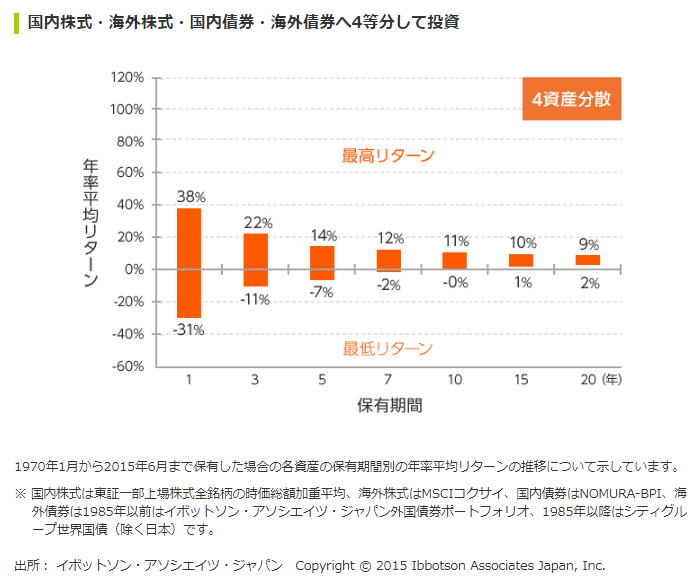

「そうは言っても、投資信託はマイナスになる可能性もあるでしょ?」という疑問はもっともですし、実際そのリスクもゼロではありません。

ですが、米国株式や先進国株式などの成熟し切った市場で18年間もの長期運用を行った場合、途中でリーマン級の大暴落が起きようとも極めて高い確率でプラスリターンが期待できることは歴史が証明しています。

また積立NISAは通常のNISAと比較して、そもそも選べる商品が極めて少ないため、初心者であっても変なものに手を出して大損を被るリスクは低いです。変な商品はあらかじめ政府によって除外されているためです。

積立NISAというのは「最大20年間税金は免除するし手数料もめっちゃ下げとくよ。その代わり我々が指定する商品の中からどれに投資するか選んでね!」という制度ですから、投資商品としてここまでリスクの低いものは少ないのです。

せめて2年前までならば学資保険にも意味はあったかもしれませんが、積立NISAの始まってしまった今となってはこんなものに価値はないというのが、私と妻の意見が一致するところです。

まとめ

学資保険の返戻率はMAXでも110%(単利)。

積立NISAならば3%(複利)で見積もっても18年間で100万円以上学資保険よりお得。

長期投資ならマイナスリターンとなるリスクは極めて低い上、積立NISAなら変な商品はもともと除外されている。

以上の理由より、学資保険に価値はなく積立NISAを利用すべき。

私自身、去年からSBI証券で積立NISA口座を開設し、娘の大学費用を積み立てています。18年後の娘の姿が今から楽しみです!

・・・万が一、私立医学部に行きたいとか言い出したらどうしよう(^^; 調べたら6年間で2,300万円くらいかかるらしいんですよね。さすがにそうなったらアーリーリタイアの夢は潰えるなあ(笑)

でも今から積立NISAを満額かけていれば、なんとかならなくはない金額かと。いや、うん、まあキツイけどw

だけど娘のためならお金くらい出すさ! 親だったら、そう思いませんか?

↓クリックしていただけると非常に励みになります!