富裕層とは

野村総合研究所(NRI)によると、(引用元は下記)

https://www.nri.com/-/media/Corporate/jp/Files/PDF/news/newsrelease/cc/2016/161128_1.pdf

- 超富裕層:資産5億円以上

- 富裕層:資産1億円以上5億円未満

- 準富裕層:資産5,000万円以上1億円未満

- アッパーマス層:資産3,000万円以上5,000万円未満

- マス層:3,000万円未満

資産による分類はこのように定義されています。

富裕層というのは資産1億円以上というのが区切りであるということがわかりますね。その上の超富裕層になるともはや天上の存在なので、我々庶民がなろうと思ってなれるレベルではないです(^^;

しかしながら、富裕層程度であれば共働きサラリーマンなら十分に手が届く範囲です。

貯蓄のみで富裕層になることは可能か

これは、平均サラリーマンの共働きなら「不可能ではないけれどちょっと厳しい」というのが現実でしょう。40年間働き続けるとした場合、一年間に250万円の貯蓄ができればいちおう達成できます。

250万円 × 40年 = 1億円 という単純な計算ですね。

夫婦二人ともが25歳から65歳の定年まで正社員で働き続ければOK。これは一見簡単そうですが、実際には育児期間の収入減の他、車や住宅の購入・子どもの教育費等による支出を考えると一筋縄ではいきません。子どもの結婚費用の援助もあればリフォームもありますし、夫婦どちらかが病気になって働けなくなるかもしれません。

また現実的に、全国消費実調査によれば共働きの世帯月収は49万2000円で、必ず支払うべき税金や保険、光熱費や生活費などを差し引いていった後の貯金額は毎月10万円ほどとされています。これは正社員×2だけでなく夫婦どちらかがパートの世帯も含んでいるためですが、毎月10万円では上記の年間250万円なんて達成できません。

そして何より、アーリーリタイアを目指している私としては65歳まで働き続けること自体があり得ません。共働きでさえ厳しいのですから、1馬力の世帯であればなおのこと貯蓄のみで資産1億円を達成することは困難でしょう。富裕層の仲間入りを目指すのであれば、もっと効率良い手立てを考えるべきです。

(※子どもがいないのであればその限りではないです)

富裕層になるために

①支出を減らす

収入を増やすことには限界があります。しかも額面での収入が増えたとしても結局社会保険料や所得税・住民税も連動して増えるため、手取り収入は思ったほど増えません。

その点、節約はできた分がそのまま貯蓄に跳ね返ってくるため、効率が良いのです。

タバコ・酒を辞め、昼食は弁当持参、コンビニ・自販機は使わないなど日々の倹約を頑張り、通信費削減や保険の見直しで大きな固定費を削ることが大切です。

私自身もこうした節約で、昨年は年間25万円の節約に成功しています。やればできますよ。しかも私はお酒だけは絶対に辞められないので、その分の節約はしていませんし。他にも、我が家ではウインナーはシャウエッセンだし食パンは超熟国産小麦指定です。つまりそこまで倹約を徹底しなくても大きな固定費を削れば年間数十万円くらいに節約は誰にでもできるのです。やるかやらないかだけの差です。

↓私の節約方法はこちら。すぐにでも始められますよ。

②収入を増やす ~共働き~

上で収入を増やすことは難しいと書きましたが、もしそれが可能なのであれば当然収入の絶対額を増やすことは富裕層に近づく最短ルートです。

年収500万円の共働きならば、年収1,000万円の1馬力と比較して、他の条件が全く同じであったとしても年間数十万円得になります。

↓この記事で詳しく書いています。

また、共働きで財布を1つにしている場合、支出は単純に1人の場合の2倍にはならず1.5倍程度に収まるので、貯蓄額も自然と跳ね上がります。1+1が2どころか3にも4にもなるわけです。

大事なのは財布を1つにしているということで、もし夫婦2人ともがそれぞれに財布を管理しているのであれば、残念ながら1+1=2にしかなりません。家計全体の収支を夫婦ともが把握することは極めて大切です。

③収入を増やす ~副収入~

2018年、ついに政府が国家公務員に副業を認める方向性を打ち出しました。

公務員の副業解禁!できる業種と注意点を総まとめ!資格を取って副収入に役立てよう! - まとめ百選 - いいもの発見!

民間でも副業を認める会社は増加傾向にありますし、今やサラリーマンにとって副業は生活をより豊かにする上で切り離すことのできない大事な収入源になりつつあります。

↑日経ウーマンオンラインでのアンケートによると、2017年時点で読者の60%以上が副業をやったことがあるとの回答結果が得られています。

(まあ日経を読むくらいの人を対象にしている時点で一般層より副業に興味が強い人が多いのは間違いないですが)

ただ、せどりにしてもブログ収入にしても、それ自体は決して不労所得じゃないことに留意する必要があります。

④お金を運用する

完全なる不労所得を得るために、運用は避けて通れません。というか、上述した支出減も収入増も、すべては運用するための元出を作るための補助にすぎないと言っても過言ではありません。

日本では累進課税性が取られており、我々庶民は給与所得に対して10%くらいしか所得税が課税されませんが、1億円の給与所得がある人は45%も課税されます。実に4500万円もの税金を支払う必要があるわけですが、彼らのような富裕層にはさしてダメージがありません。なぜか?

答えは、富裕層の方々のメイン所得は給与所得ではなく株式からの配当金だからです。我が国における株式の配当金にかかる税金は、庶民も富裕層も一律20%です。つまり沢山配当金を貰える人ほど相対的に得する制度になっているというわけです。

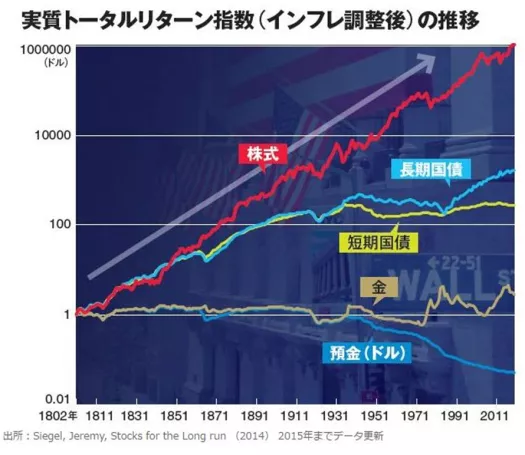

「株なんて怖い! 大損したらどうしよう!」と不安になる方も多いかもしれませんが、一括投資ではなく積立投資を長期にわたって(17年以上)続けた場合、マイナスになるリスクが極端に低下することは歴史が証明しています。

なぜならば、株価というのはどれだけ一時的な暴落が起きようとも、基本的に右肩上がりに推移するからです。

短期売買で大きく儲けようなんて考えて失敗した人が大声で「株は危ない」なんて吹聴するから、世間でそう思われているだけで、適切なリスクを取って時間を分散すれば損失を出すようなことはよっぽどでない限りないのです。

かの有名なピケティ教授もr>gの公式を用いて、決して労働収入は株式による配当収入に追いつけないことを示しています。これは論理の問題ではなく歴史的事実です。

そこに気づけば、やるべきことは一つですよね。

我々庶民だって株式投資をするべきだというシンプルな答えです。この社会が資本主義社会である以上、株価(インデックス)は上がり続けるのですから。

例えば1000万円の元本を利回り5%の株に投入した場合、年間50万円の配当金を全くの不労所得で得ることができます。これくらいなら庶民の我々でも可能です。

富裕層はこの元本が1億円かもしれません。すると年間の不労所得は500万円になりますよね? 年間500万円を働かずして得られる・・・まるで正社員をタダで1人雇っているような状態です。元本が2億円なら配当金は1000万円になりますし、3億円なら1500万円です。

これが、富裕層が「お金を使っても使ってもなくならない」からくりです。

富裕層はコップの水を飲まない

上述したように、富裕層はたとえ仕事をしなかったとしても自動的に年間数百万円とか数千万円とかの不労所得が得られます。そして慎重な彼らは決してコップの水を飲まず、コップからあふれ出てきた水だけを舐めて生活しているのです。意味わかりますよね? 元本には一切手を付けずに配当金だけで生活しているということです。そうすれば、コップの水(=資産)は決して減ることはないのですから。

我々が彼らに追いつくことはできませんが、その真似をすることで資産の目減りペースを遅らせることくらいなら容易にできます。本記事の最初の方に書いたように、頑張って収入を増やしたり節約したりすることで毎月5万円を捻出できる状態になったとしましょう。

その5万円を毎月、年利5%の株式に積立投資したらどうなるでしょう?

このように、ただ愚直に積立を続けるだけで30年後には4000万円以上の資産に成長するのです。もちろん実際には景気の浮き沈みがあるのでこの通りになるとは限りませんが、少なくとも30年間も続けてインデックス投資をした場合、リターンがマイナスになったことは日本株でも米国株でも歴史上ありません。

時間を味方につけることこそ、投資で勝つ唯一確実な手段なのです。

まとめ

今すぐに富裕層の仲間入りをするには、大きなリスクを取らなければなりません。しかしながら、地道に収入を増やして支出を減らし、愚直に優良な金融商品へ投資をし続ければ、数十年後に富裕層の仲間入りをすることは不可能ではないのです。

2019年現在、投資信託は信託報酬がかつてないほどに下がり、内容もブラッシュアップされ、積立NISAやiDeCoの登場も相まって投資リスクは過去最低まで低下しています。どんな庶民であっても富裕層へ駆け上がれるレールが敷かれているのが現代という時代なのです。

こんなチャンスが目の前に転がっているのに指をくわえて見ているだけでは、決して富裕層の仲間入りなんて実現できません。まずは行動することが大事! 月々5万円の投資でも30年後に4000万円になるのですから。

↓注意点として、投資信託を買うなら特定口座ではなく「積立NISA(またはNISA)」口座で始めた方が税金20%分得になります。先に購入した投資信託を後から(積立)NISA口座へ移すことはできないので、絶対に「口座開設→投資信託購入」の順番で行いましょう。

若いうちから投資を始めて、富裕層への仲間入りを実現しましょう。

↓クリックしていただけると非常に励みになります!