健康保険の掛金はどんどん増えていく

協会けんぽのHPに、平成31年2月20日付で保険料率改定のお知らせが掲載されています。

平成31年度の協会けんぽの保険料率は3月分(4月納付分)から改定されます

平成31年度の協会けんぽの健康保険料率及び介護保険料率は、本年3月分(4月納付分)*からの適用となります。 皆さまのご理解をお願い申し上げます。

*任意継続被保険者及び日雇特例被保険者の方は4月分(4月納付分)から変更となります。

この文言とともに掲載されている表を見ると全国一律引き上げというわけではなく、引き下げや据え置きの都道府県もあることがわかります。

(協会けんぽHPより)

東京都は据え置きですね。そして意外にも引き下げられている都道府県が多いことに驚きます。しかしながら、楽観できる状況でないことは協会けんぽ自身もわかっているようで、こんなQ&Aが同じページにありました。

縮小したものをトリミングして拡大したため画質が悪いですね💦

「今後の保険料率の見通しは楽観できません」という文面が公式に出ている程度には、健康保険料が今後増えていくであろうことがわかります。

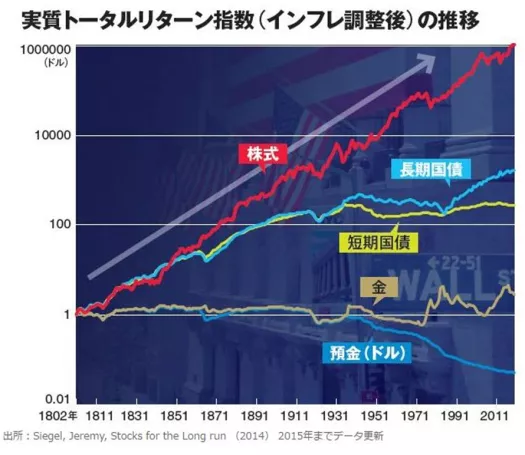

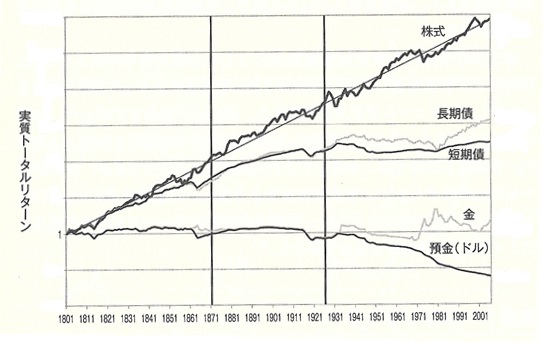

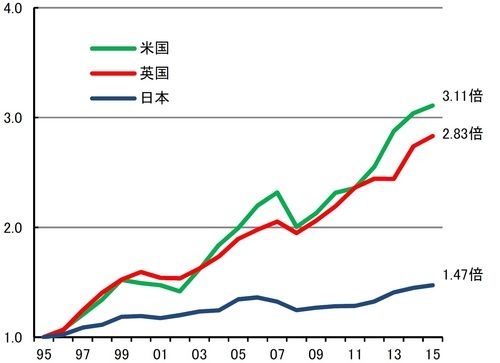

それにしてもこれ(↓)、めちゃくちゃ不吉なグラフですよね。(再掲)

ここから読み取れることは2つあります。

①1人あたりの医療費がこの15年間で1.4倍にまで膨れ上がっていること

②1人あたりの賃金がこの15年間まったく伸びていないこと

医療費の伸びは今後加速する

上記の①について、大切なのは上のグラフが「1人あたりの」医療費である点です。日本全体の人口は減っているものの、少子高齢化の影響で日本の年齢層はこの15年間でどんどん上がってきています。高齢者の人口も増えてきているのです。

ということは1人あたりの医療費も増えるのに加え保険給付を受ける人数自体も増えるため、今後は加速度的に医療費が増してしまう予測が成り立ちます。

とてもではないですが、現状の掛金水準を維持することなどできません。

1人あたりの賃金は今後も伸びない

上記の②について、現在日本は空前の好景気です。

(共同通信より引用)

実際、日本企業の収益はこの数年間で大きく伸びています。にもかかわらず賃金が伸びないのは、企業が内部留保を貯めこんでいるため。かつてリーマンショックを味わい窮地に立たされた経営側としては、安易なベースアップなんてやりたくないというのが本音なのです。一度給料を上げてしまえば最後、不況になったから下げようなんて言えません。そんなことを言い出そうものなら労働者側が大反発するのは目に見えていますもんね。

これだけ長い期間景気回復が続いているにもかかわらず賃金が上がっていない以上、米国のリセッション入りが見え隠れする今後急に給与が上がることなんてまず考えられません。

このように、賃金が伸びないのに健康保険の掛金が増えるのですから、当然日本人の手取り収入は減っていく一方なのです。

アベノミクスで恩恵を受けたのは誰か?

賃金が伸びなくても日経平均株価は伸びています。すると恩恵を受ける人がいますよね。

そう、株主です。富裕層の多くがアベノミクスで大きく儲かった理由は別に給与収入が増えたからではなく、投資している株価が大きく上昇したからに他なりません。

アベノミクスにはトリクルダウン効果の側面があるため、最初に恩恵を受けることができるのは我々庶民ではなく大企業や富裕層です。

大企業や富裕層の支援政策を行うことが経済活動を活性化させることになり、富が低所得層に向かって徐々に流れ落ち、国民全体の利益となる(wikipedia)

しかしながら大企業の内部留保がボトルネックとなっているために、残念ながら我々は景気回復の実感がわかないのです。

自分もそちら側につけば良いだけの話

では、我々庶民はただ手をこまねいて天を見上げて口を開け、富裕層がこぼした雫を待っていれば良いのでしょうか? 医療費の増加に四苦八苦しながら?

それでは自分が恩恵を受けるころには景気拡大は終わってしまいそうですよね。この情報社会において、もはや労働者が生涯労働者のみに終始する時代は終わっています。トリクルダウン理論もそうですが、ネットの発達した現代は昔とは異なり「貧富の差が拡大し富む者がより一層富む」という事実だけでなく、そのからくりまでもが誰の目にも明示されているではないですか。

人間は考えることのできる生き物です。貧富の差がなぜ生まれるのかを理解し、さらに自分が「貧」の側に属していることを理解しているのであれば、次に取るべき行動が自らの立ち位置を「貧」から「富」に移動させることになるのは当然です。

○富裕層がアベノミクスで恩恵を受けた理由は? → 株主だったから。

○ではどうすれば庶民の我々も恩恵を受けられたのか? → 富裕層と同じく株式投資をすれば良かった。

たったこれだけの単純な論理です。

もちろん投資のインパクトは元本に依存するので、もともとの財力が違う富裕層と同じだけの利益を上げることはできません。利回り5%で回したとして、元本1千万円なら年間50万円の配当金を得られますが元本100万円なら5万円しか得られません。

ただこれは仕方ないのです。「貧富の差が拡大し富む者がより一層富む」のは資本主義である限り誰にも止めることのできない厳然たるルールだからです。

しかしそれでも、この5万円は100万円を銀行に預ける発想しか持たない「貧」側からすれば絶対に手にすることのできない5万円であり、「貧」から「富」へと立ち位置を移動するための重要な足掛かりなのです。

アベノミクスがこれ以上長く続く保証はありません。景気の波から言っても、あと1~2年間という短い期間のうちに世界経済はいったん後退期に入ることは避けられなく見えます。ですが景気には必ず波があります。今のうちから少しずつ投資を始め、長期分散積立を心がけることによって、我々庶民であっても次の景気拡大期には富裕層と同じく大きな利益を享受することができているはずです。

幸い、現在は政府の後押しで貯蓄から投資への転換が進められ、積立NISAやiDeCoなどの商品が出てきています。初心者でもほったらかし投資で気軽に資産運用を始めることが可能であり、裏を返せば資産運用に踏み出せない人から順に、ゆっくりと確実に貧乏になっていくのです。

健康保険掛金の増大を座して待つのではなく、自ら積極的に動くことが大切と知りましょう。まずはリスクの小さい積立NISAやiDeCoから初めてみませんか?

“税金ゼロ”でお得すぎ! iDeCoとつみたてNISAにダブル投資入門【電子書籍】[ 井戸美枝 ]

↓クリックしていただけると非常に励みになります!